Muy buenas a todos. En el post de hoy explicaré la segunda parte acerca los fondos de inversión con una conclusión personal al final. Te recomiendo que veas la primera parte (pincha aquí).

A continuación te muestro el guion que voy a seguir en este post:

¿Tipos de fondos de inversión?.

Los tipos de gestión.

Diferencia entre fondos de acumulación y distribución.

¿Qué estadísticas debes mirar en un fondo?.

Fiscalidad de los fondos de inversión.

Conclusión.

Una vez suscrito, vamos al lio!

¿Tipos de fondos de inversión?

Aquí vamos a recurrir a ver que nos dice la CNMV:

Aquí hay dos principales diferencias:

Los fondos de inversión mobiliarios → invierten en activos financieros.

Los fondos de inversión inmobiliaria → invierten principalmente en inmuebles para explotarlos en alquiler.

Unos adquieren mayoritariamente activos financieros (acciones, bonos, etc) y otros reales.

Otra división que se podría hacer

Dentro de los fondos de inversión mobiliaria podemos hacer otras clasificaciones las cuales serían por temáticas, te lo muestro con ejemplos:

Sectoriales:

Tecnología: Invierten en empresas de software, hardware, y servicios tecnológicos.

Salud: Se enfocan en farmacéuticas, biotecnología y equipos médicos.

Energía: Incluyen petróleo, gas y energías renovables.

Financiero: Bancos, aseguradoras y servicios financieros.

Sostenibles y ESG:

Ambientales: Empresas sostenibles y de protección ambiental.

Sociales: Impacto positivo en la sociedad, como igualdad de género.

Gobernanza: Buenas prácticas de gobierno corporativo.

Temáticos:

Tecnologías Disruptivas: IA, blockchain y robótica.

Envejecimiento de la Población: Salud y productos para mayores.

Movilidad del Futuro: Vehículos eléctricos y autónomos.

Geográficos:

Regional: Europa, Asia-Pacífico, América Latina.

Países: China, Estados Unidos, India.

Ingresos:

Dividendos: Empresas con altos dividendos.

Renta Fija: Bonos gubernamentales y corporativos.

Estilo de Vida:

Consumo Básico: Alimentos y productos de limpieza.

Consumo Discrecional: Automóviles, entretenimiento, lujo.

Impacto:

Social y Ambiental: Proyectos con impacto positivo en la sociedad y el medio ambiente.

En mi opinión, la gran mayoría de subcategorías no tiene mucho sentido, un fondo debería invertir en aquello que mejor le convenga para alcanzar la máxima rentabilidad ajustada a un riesgo en el largo plazo.

Que haya tanta tipología de fondos de inversión, más que un sentido de cara al inversor, tiene como objetivo la captación de fondos por parte de las entidades financieras, ya que al tener fondos de todas las temáticas, siempre vas a poder vender que tienes un fondo ganador “induciendo” al cliente una justificación más que razonable para que deposite su capital en dicha entidad.

La táctica es “vender” el fondo que está consiguiendo mucha rentabilidad como una maravilla, pero normalmente, detrás no existe una correcta gestión, más bien la aleatoriedad de ganadores y perdedores.

Mi recomendación es que entiendas que tipo de fondos necesitas en función de tus objetivos, y partiendo de los mismos, tomes tus propias decisiones entendiendo aquello que eliges.

Tipos de gestión

Aquí entramos en el mítico debate de gestión activa vs pasiva (le dedicaré otro post dando mi opinión), pero vamos a ver que quiere decir esto:

Gestión activa → Estrategia de inversión donde los gestores toman decisiones específicas y continuas para superar el rendimiento de un índice de referencia.

Gestión pasiva → Estrategia de inversión que busca replicar el rendimiento de un índice de mercado, minimizando costos y transacciones.

No voy a entrar a valorar cuál es mejor o peor, lo que si que te recomiendo es que cuando compres un fondo de gestión activa te asegures de que están haciendo gestión activa de verdad y que las comisiones que pagas estén justificadas, ya que hay muchísimos fondos que cobran comisiones de gestión activa y cuando te pones a analizar esos fondos lo que hacen es construir una cartera con activos de gestión pasiva que te empaquetan y te lo venden como gestión activa.

Diferencia entre fondo de acumulación y distribución

Fondo de Acumulación:

Definición: En este tipo de fondo, las ganancias generadas (como dividendos o intereses) se reinvierten automáticamente en el fondo, aumentando el valor de las participaciones.

Ejemplo: Si inviertes en un fondo de acumulación y este genera dividendos, esos dividendos se utilizan para comprar más activos del fondo, incrementando el valor de tu inversión sin que recibas dinero en efectivo.

Fondo de Distribución:

Definición: En este tipo de fondo, las ganancias generadas se pagan directamente a los inversores en forma de dividendos o intereses periódicos.

Ejemplo: Si inviertes en un fondo de distribución y este genera dividendos, recibirás esos dividendos en efectivo regularmente, por ejemplo, trimestralmente o anualmente.

A modo de recomendación para la gran mayoría de personas es mejor que elijan fondos de acumulación ya que normalmente el objetivo es la acumulación de capital y de esta manera no tiene que pagar impuestos la persona al recibir rentas.

Si eliges un fondo de distribución deberás pagar impuestos por esos dividendos, por lo que te recomienda que sepas claramente el objetivo que tienes con la adquisición del fondo en cuestión si recibir rentas o acumular capital para recibir rentas en el futuro.

¿Qué estadísticas debo mirar en un fondo?

A continuación te voy a enseñar que “debes mirar” para comparar fondos del mismo estilo, para ver cuál es mejor

Rentabilidad Histórica: Mide cuánto ha ganado o perdido un fondo en el pasado.

Ejemplo: Si un fondo ha ganado un 10% cada año durante los últimos 5 años

Ratio de Sharpe: Mide el rendimiento ajustado por el riesgo del fondo.

Ejemplo: Un ratio de Sharpe de 1.5 significa que el fondo tiene un buen rendimiento en relación con su riesgo.

Volatilidad: Mide cómo varían los rendimientos del fondo.

Ejemplo: Una volatilidad del 10% indica fluctuaciones del valor del fondo en torno al 10%.

Alpha: Mide el rendimiento del fondo en comparación con su índice de referencia.

Ejemplo: Un alpha del 2% significa que el fondo ha superado su índice de referencia en un 2%.

Beta: Mide cómo se mueve el fondo en relación con el mercado.

Ejemplo: Un beta de 1.2 indica que el fondo es un 20% más volátil que el mercado.

Tracking error: Mide cuánto se desvía el rendimiento del fondo de su índice de referencia.

Ejemplo: Un tracking error del 1% indica que el rendimiento del fondo varía un 1% respecto a su índice.

Mi recomendación es que no te fijes en estos ratios como un “dogma”, primero entiende que activos se ajustan a tus objetivos y una vez hecho ese análisis utiliza estos ratios para seleccionar el fondo más eficiente.

Te explico esto ya que puede ser interesante entrar en un activo que haya sufrido una caída grande, por lo que de primeras los ratios que saldrán parecerá que el fondo es malo, pero no tiene porque ser así.

Un ejemplo donde se puede ver esta casuística son en los fondos de RF a largo plazo o fondos Chinos.

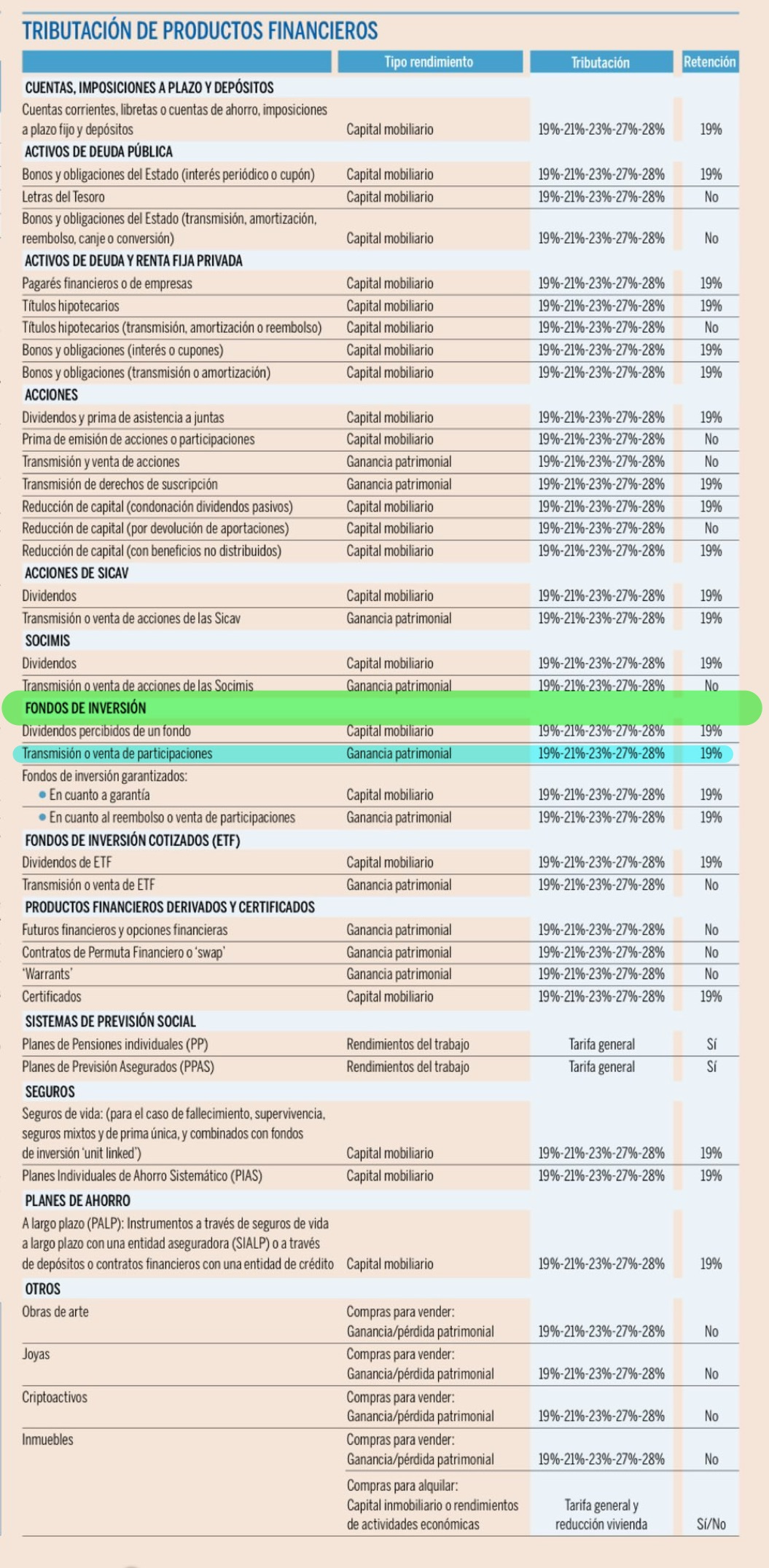

Fiscalidad de los fondos de inversión

Voy a hacer el análisis fiscal en España, si eres de otro país no te guíes por lo que vas a leer.

Los fondos de inversión tributan en el IRPF dentro de las rentas del ahorro como ganancias o pérdidas patrimoniales.

Te muestro a continuación la escala de gravamen que hay:

Lo subrayado es lo importante referente a los fondos de inversión, pero te dejo la tributación de todos los demás activos.

Lo más importante que debes saber a nivel fiscal, es que el traspaso entre fondos no tributa, por lo que podemos ir cambiando de fondo en fondo (siempre que sea parte de una estrategia, si no, lo único que vas a hacer es pagar comisiones).

“Truco” fiscal

El truco sería el siguiente: que el traspaso de fondos a fondos no tribute nos puede ayudar a pagar menos impuestos en caso de que tengamos que liquidar alguna cantidad de dinero, ya que los fondos tributan por el método FIFO (First in - first out), por lo que si tienes un fondo con muchas ganancias acumuladas y quieres hacer un retiro del mismo, puedes pasarte la cantidad que no quieres retirar a otro fondo sin tributar por esas plusvalías, y después retiras la cantidad que necesitas sin pagar impuestos o los menos posibles por esas ganancias, ya que se supone que son las últimas aportaciones, por lo que tendrán la menor ganancia acumulada.

Diclaimer: no es recomendación fiscal.

Conclusión

Te voy a dejar mi recomendación acerca de los fondos:

Para mi es el mejor producto para invertir en España, ya que cuenta con la exención fiscal lo que permite la gestión de la cartera a lo largo de los años y en función de tus necesidades/objetivos sin tener que pagar por la plusvalías (lo cual sería una pérdida grande).

Además los fondos de inversión son muy líquidos, ya que como mucho tardan en liquidar la posición y que esté en tu cuenta de 1-3 días (raramente más), dándote mucha agilidad ante sucesos inoportunos.

Por tanto, toda persona que quiera construir un patrimonio sólido y eficiente deberá tener fondos de inversión.

Otros post de interés

Desgranando los fondos de inversión (1/2) (Aquí)

¿Por qué deberías invertir? (Aquí)

Interioriza la importancia del ahorro (Aquí)

Hasta aquí la explicación sobre los fondos de inversión, espero que te haya parecido interesante.

Te invito a que te suscribas si no lo estás y dejes un like mostrando tu apoyo!

Nos vemos en el próximo post, muchas gracias por leerme.

MMR Financial Consulting