¿Por qué deberías invertir?

Bienvenido de nuevo a nuestra serie sobre finanzas personales.

Una vez interiorizado el hábito de ahorro y con nuestro colchón de emergencia hecho es hora de empezar a sacar rendimiento al ahorro.

Este rendimiento nos llevará en primer lugar a no perder poder adquisitivo y, en segundo lugar, a hacer crecer nuestro patrimonio.

Así que, si estás interesado en saber por qué debes invertir, sigue leyendo.

Por qué debes invertir

Esta respuesta depende mucho del horizonte temporal que tengas.

Lo dividiría en dos respuestas:

Creación de patrimonio → Libertad y tranquilidad.

Conservación de patrimonio / No perder poder adquisitivo.

Horizonte temporal en la inversión → se refiere al tiempo que planeas mantener una inversión antes de necesitar acceder a tu dinero.

Mientras más joven seas, más deberás invertir para crear un patrimonio sólido, que te generará tranquilidad y libertad.

Mientras más mayor vayas siendo se supone que ya habrás creado tu patrimonio y como tu horizonte temporal baja, deberás ir minimizando esa creación de nuevo patrimonio para centrarte en la conservación del mismo.

En la práctica se requiere de un estudio personalizado, ya que puede ser que una persona mayor quiera seguir generando patrimonio o, por el contrario, una persona joven solo quiera batir a la inflación (aunque esto último sería un gran coste de oportunidad).

Aunque no lo sepas, si solo tienes €, tienes un gran riesgo.

Déjame decirte que si crees que por ahorrar en € no tienes ningún riesgo, estás muy equivocad@. El euro, al igual que el oro o una simple acción de Inditex, es un activo más.

Además, me atrevo a decirte que es un activo intrínsecamente perdedor, ya que cada vez tiene menos poder adquisitivo frente a otros activos o para acceder a los bienes y servicios que te rodean.

¿Por qué el € es un activo intrínsecamente perdedor?

Por la inflación.

Sin entrar a definir por qué se origina la inflación, entender que esa inflación presente y futura va a devaluar nuestros € presentes es crucial.

Además, el objetivo del Banco Central Europeo (al igual que la Reserva Federal de EE.UU), es mantener la estabilidad de precios, con una inflación constante cercana al 2% a medio/largo plazo.

Entender el objetivo de los Bancos Centrales explicado arriba es muy importante, y que mejor que con un ejemplo:

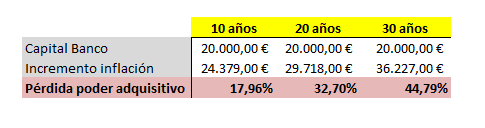

Imagina que hoy aparecen 20.000€ en tu cuenta del banco, veamos como evolucionaría su poder adquisitivo si lo dejáramos en el banco durante varios años a una inflación constante del 2%.

Voy a desglosar el gráfico en 3 periodos (10-20-30 años).

Línea azul: representa la revalorización del dinero en la cuenta.

Línea naranja: representa la evolución de los precios año tras año, asumiendo un 2% de inflación constante.

La diferencia entre la línea azul y la línea roja representa la pérdida de poder adquisitivo a lo largo de los años.

Voy a desglosar el gráfico en 3 periodos (10-20-30 años).

A los 10 años, habrías perdido un 17.96% de poder adquisitivo, lo que antes te costaba 20.000€ ahora te cuesta 24.379€.

A los 20 años, habrías perdido un 32.7% de poder adquisitivo, lo que antes te costaba 20.000€ ahora te cuesta 29.718€.

A los 30 años, habrías perdido un 44.79% de poder adquisitivo, lo que antes te costaba 20.000€ ahora te cuesta 36.227€.

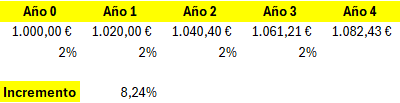

Como puedes ver, la inflación es acumulativa, esto quiere decir que la inflación para un periodo no tiene en cuenta el porcentaje de inflación por número de años. Se calcula año contra año, es compuesta. Un ejemplo:

Comparamos el precio de un móvil que se incrementa un 2% anual durante 4 años.

Mucha gente tiende a pensar un 2% de inflación por 4 años → se incrementa 80€, y eso es un error.

El incremento real que ha sufrido es de 82.43€ en vez de 80€. Es cierto que la diferencia no se aprecia en el corto plazo, pero fíjate como se podía apreciar en el ejemplo de arriba con los 20.000€ en el banco.

El cálculo que suele hacer la gente a 30 años es el siguiente → 30 x 2= 60% de incremento, por lo que → (20.000 x 0.6) + 20.000 = 12.000 + 20.000 = 32.000€

El cálculo real es el siguiente → 20.000 x (1+0,02)^30 = 36.227€ o lo que es un 81.14%.

Acabas de ver como el interés compuesto de la inflación actúa en tu contra.

Análisis de España

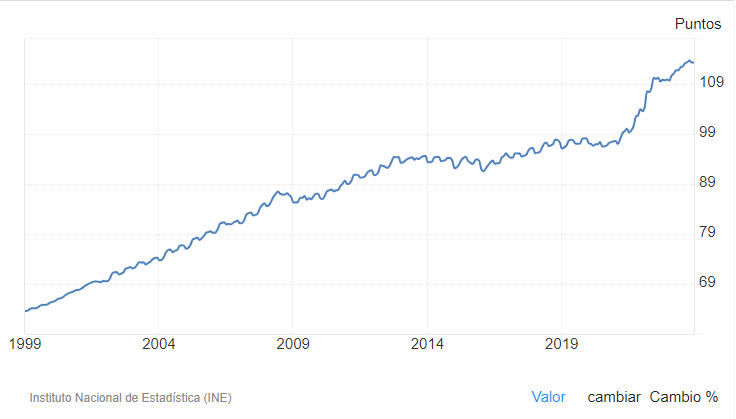

Haciendo un análisis de España podemos ver como la inflación ha afectado a sus ciudadanos y así podemos ver un ejemplo concreto.

El periodo analizado es desde que se implantó el euro el 1 de enero de 1999 hasta el 1 de enero de 2024 (25 años).

1 de enero de 1999 → 63,59

1 de enero de 2024 → 113,4

La inflación anualizada es de un 2.34%, por lo que el incremento de los precios a 1 de enero de 2024 habrá sido de un 78.29%.

La pérdida de poder adquisitivo habría sido de un 43.91%.

La inflación va a seguir existiendo en los próximos años, por lo que esta pérdida de poder adquisitivo que hemos tenido, la vamos a seguir sufriendo.

Por esta razón, seguir ahorrando en € para crear patrimonio a largo plazo no tiene sentido.

Hasta aquí, la clave es que hayas comprendido como el euro pierde poder adquisitivo con el paso del tiempo, por lo que no es una opción real para crear patrimonio a futuro.

Antes de seguir, te invito a que te suscribas para seguir aprendiendo cómo crear tu propio patrimonio.

Analizamos el coste de oportunidad de ahorrar en euros y no invertir a largo plazo

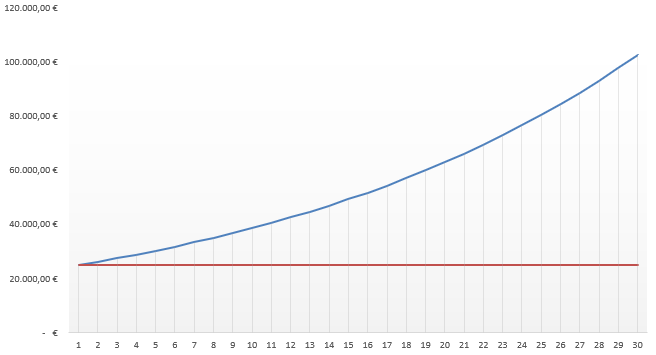

Para analizar esto vamos a hacer la comparación de que hubiera pasado si en vez de ahorrar en euros, se hubiera invertido en una cartera patrimonial que rindiera alrededor de un 5% real anualizado (bastante conservador).

Línea roja → ahorro en el banco.

Línea azul → inversión en una cartera que rinde un 5% real anualizado.

Para hacer la comparación, partiremos de un capital inicial de 25.000€ y compararemos la diferencia a 10-20-30 años.

Como puedes observar el coste de oportunidad es grande y creciente conforme pasa el tiempo (plusvalía en el cuadro).

La inversión es la clave tanto para conservar tu patrimonio como para la construcción del mismo.

Sin la adquisición de activos estás perdido en el largo plazo.

Diseña una estrategia

A la hora de invertir es muy importante que analices tu situación: edad, objetivos, conocimiento, etc.

Una vez has hecho el análisis debes fijar tus objetivos, lo recomendable es que mientras más joven seas, busques capitalizar el ahorro/patrimonio, es decir, obtener la mayor rentabilidad para que tu patrimonio se vaya multiplicando gracias al interés compuesto. Por otro lado, cuando te vas acercando a una edad madura, donde se supone que ya has construido tu patrimonio, debes ir rotando tu inversión hacia la conservación y la obtención de rentas del mismo, ya que tu horizonte temporal es mucho más reducido.

Una vez has hecho ese trabajo, lo siguiente es empezar a conocer la variedad de activos que hay: bonos, inversión en índices, fondos de inversión, oro, inmuebles, bitcoin, criptomonedas, acciones, etc, y cuales son recomendables según tu horizonte temporal y objetivos.

Con todos los datos recopilados, es el momento de empezar a ejecutar la estrategia. En futuros post entraré a analizar cada una de ellas.

Empieza lo antes posible

Esto es clave, mientras antes empieces mejor. El interés compuesto jugará a tu favor mientras mayor sea el horizonte temporal, ya que irás generando mayores intereses a tu favor que a su vez generaran mayor rendimiento y así sucesivamente.

Vamos a ver como hubiera sido la inversión de 3 sujetos que se jubilan a los 65 años, uno empieza a invertir a los 25 años, otro a los 30 y el último a los 35. Hacen aportaciones mensuales de 200€ al mes a un índice global que rinde un 7,5% anualizado y empiezan con un capital inicial de:

Esto sería el capital aportado en la vida de ese ahorrador. A continuación veremos la diferencia de capital generado:

A continuación veamos los datos:

La diferencia es de cientos de miles de € respectivamente, de hecho la persona más joven empezaba con menos capital (4.000€) respecto a la persona más mayor (14.000€), pero contaba con lo más importante, el tiempo (10 años más).

Se puede ver aquí como actúa el interés compuesto y la importancia de empezar lo antes posible.

Empezar pronto + interés compuesto = creación grande de patrimonio a largo plazo.

Conclusiones

Hay tres conclusiones clave en este post:

La inflación se come tu ahorro en €.

Define que tipo de inversor eres (horizonte temporal: mayor o menor).

Empieza lo antes posible, aprovéchate del interés compuesto.

Invertir en activos distintos a las monedas fiat es la única forma de generar patrimonio (bolsa, oro, inmuebles…).

Sea cual sea tu ahorro, mayor o menor, la inflación te quitará poder adquisitivo en la misma proporción. Por eso debes hacer los deberes y empezar a invertir cuanto antes.

Otros post de interés

La importancia del ahorro (Aquí)

¿Qué es financiar? ¿Cómo debemos usar la financiación? (Aquí)

La importancia del colchón de seguridad (Aquí)

Y aquí doy por terminados los 3 post sobre finanzas personales, donde he analizado los pasos que debe seguir toda persona cuando decide empezar a crear su patrimonio.

El ahorro

El colchón de seguridad

La inversión

Una vez entendidos, es hora de ponerlos en práctica. Espero que os haya sido de utilidad!

Muchas gracias por leerme, si te ha gustado, deja tu like, me es de mucha utilidad :)

Nos vemos en el próximo post.

MMR Financial Consulting