La diferencia entre TIN y TAE

Muy buenas a todos, en este post voy a darte la clave para entender los intereses que te cuesta realmente un préstamo de cualquier tipo, ya sea personal, hipotecario, de estudios, etc.

Además, analizaré ejemplos reales para que sea lo más práctico y visual posible.

¿Qué es el TIN?

El TIN se refiere al “Tipo de Interés Nominal”. Lo único que nos indica el TIN es una idea clara del coste del interés que se aplicará sobre el capital prestado.

¿Qué es la TAE?

La TAE “Tasa Anual Equivalente” es un porcentaje que muestra el coste total anual de un préstamo o producto financiero, incluyendo el coste del interés (TIN) y todos los gastos y comisiones asociados. Además, permite comparar diferentes ofertas financieras de manera estandarizada.

La diferencia principal es que el TIN recoge únicamente el porcentaje de interés que vas a pagar sobre el préstamo y la TAE recoge ese mismo porcentaje más todos los gastos asociados.

Por lo tanto, siempre que se quieras saber cuánto te va a costar un préstamo debes fijarte en el porcentaje de la TAE.

Hay veces que el TIN y la TAE coinciden y es cuando no hay ningún tipo de gasto asociado al préstamo ni comisión.

Analicemos con un ejemplo

He seleccionado el primer préstamo que me ofrecía Google:

TIN → 5,45%

TAE → 5.95%

Como puedes observar no coinciden por lo que este préstamo lo desglosaríamos de la siguiente forma:

Coste TIN → 2645.52€

Coste total = TAE

TAE = TIN + comisión de apertura = 2645.52 + 150 = 2795.52€

Estos 2795€ hacen que el coste total del préstamo sea del 5.95%

La trampa del 0% TIN

Hay que tener mucho cuidado cuando escuchemos o veamos el anuncio de “solicita tu préstamo al 0% TIN”. Seguramente sea un préstamo más caro de lo que te quieren hacer creer.

Normalmente este tipo de préstamos viene con el cobro de comisiones o gastos por otro lado, dejando una TAE (que como te dije anteriormente es lo más importante para saber el coste total de ese préstamo) alta en comparación con el 0% TIN que anuncian.

Ejemplo

Imagínate que quiere contratar un préstamo personal de 2.000€ a devolver en 1 año. El Banco A te ofrece un préstamos sin comisione al 6% TIN y el Banco B te ofrece uno al 0% TIN con una comisión de apertura del 3,5%. ¿Cuál deberías coger?

Como puedes ver el préstamo más interesante sería el del Banco A, ya que la TAE es menor.

El error hubiera sido dejarse llevar por la “publicidad” del préstamo al 0% TIN, habrías acabado pagando más.

Uno de los errores más comunes que veo en el día a día es la facilidad que tienen las personas para endeudarse a intereses altísimos, en la gran mayoría de casos no son ni conscientes del coste real (TAE) del préstamo o de la financiación que han incurrido.

Entender la diferencia entre TIN y TAE es muy importante de cara a las decisiones que tomemos en el futuro y las consecuencias que éstas nos puedan provocar.

Compara con el Banco de España

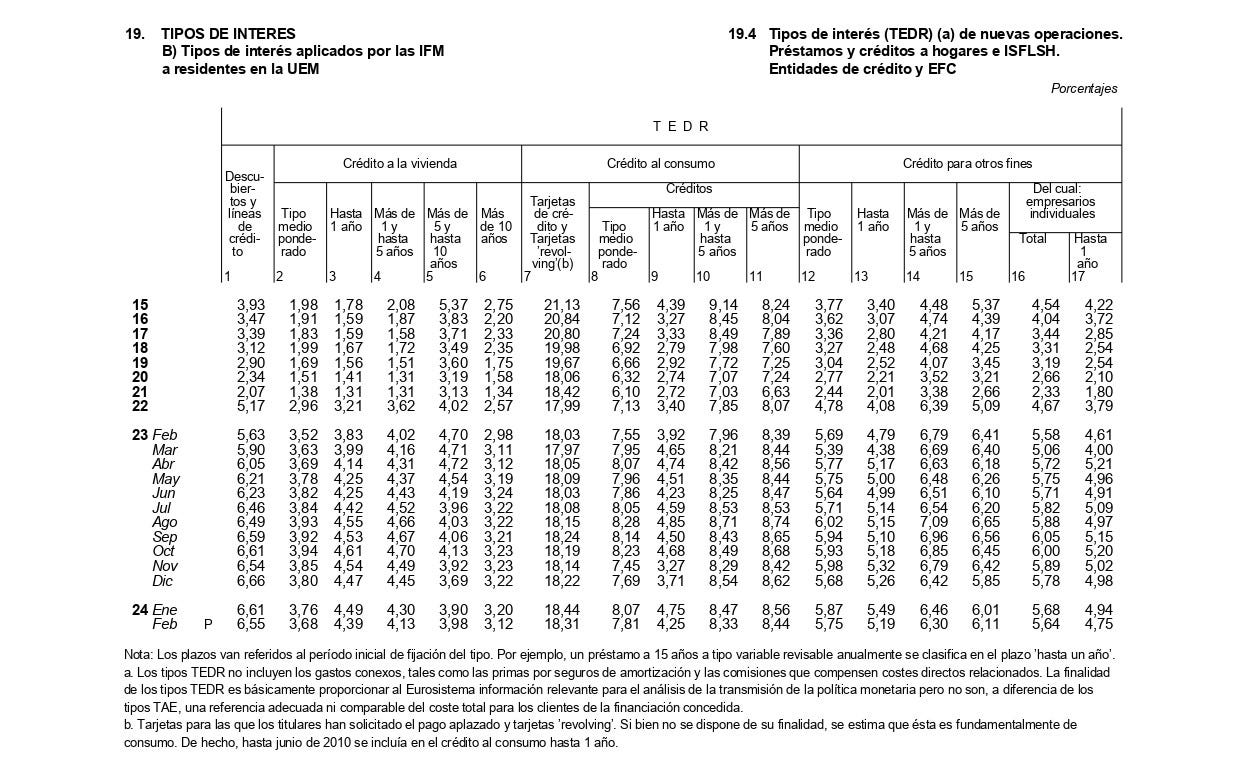

Una herramienta fundamental es saber las TAEs medias que se han otorgado en función del producto, para esto puedes acceder a los datos que actualiza el Banco de España mensualmente. Por aquí te dejo la última tabla disponible:

Mucho cuidado con los préstamos que se contratan, sobre todo tarjetas de crédito y revolving.

Conclusión

Entender esta diferencia es muy importante para saber si se trata de un préstamo interesante o caro.

Yo no recomiendo endeudarte prácticamente nunca a no ser que no tengas otra opción (entendamos que una cosa es endeudarse y otra tener deuda, en una adquiero pasivos y en otra activos), así que mi postura acerca de el endeudamiento para consumo es negativa.

Otros post de interés

¿Por qué deberías invertir? (Aquí)

La importancia del colchón de emergencia (Aquí)

Interioriza la importancia del ahorro (Aquí)

Ya no tienes excusa para no financiar correctamente, no caigas en las trampas del marketing y mira que dice la letra pequeña.

Espero que os haya gustado y os sea de utilidad.

Un saludo a todos, nos vemos en el próximo post!

MMR Financial Consulting