Momento de la Renta Fija (RF) de larga duración? Aquí mi opinión

Muy buenas a todos, en este post pretendo explicar por qué considero que la Renta Fija (RF) de larga duración está dejando una buena oportunidad de inversión para los próximos meses (6-18 meses). Esta posición representa un 32% de mi cartera.

Para aquellos que no tengáis mucho conocimiento en el campo de la inversión puede que os resulte complicado entender algunos conceptos, pero espero que con las explicaciones que vais a leer os resulte más fácil de digerir… así que vamos al lio!!

¿Por qué bonos?

En primer lugar, voy a explicar qué es un bono con un ejemplo entre dos amigos:

Prestar Dinero a un Amigo: Imagina que tienes un amigo que necesita $100 para comprar algo, pero no tiene el dinero ahora mismo. Así que decide pedirte $100.

Se crea un papelito: Para recordar este préstamo, escribes un papelito que dice: "Mi amigo me debe $100 y me pagará $10 cada año hasta que me devuelva los $100 en 5 años".

Pagos Anuales: Cada año, tu amigo te da $10. Ese es el interés por prestarle el dinero. Entonces habrás adquirido un bono a 5 años con un cupón de un 10%.

Devolución del Dinero: Al final de los 5 años, además de los $10 de ese año, tu amigo también te devuelve los $100 originales.

En este ejemplo, el papelito es como un bono. Tú eres el inversor, tu amigo es la entidad que emite el bono, los $10 anuales son el interés (o cupón), y los 5 años es el plazo hasta el vencimiento del bono. Al final del plazo, recuperas tu dinero original, igual que con un bono.

Así que una vez explicado lo que son los bonos vamos con la tesis:

En esta inversión vamos buscando la recesión/desaceleración económica que provoca la aplicación de políticas monetarias restrictivas que han puesto en marcha en los últimos meses debido a la inflación (subida de tipos, reducción del balance…).

El mercado de bonos ha estado "muerto" los últimos años ya que la RF (Renta Fija) daba rentabilidad cercana a 0%, pero debido a las subidas de tipos, se ha empezado a poner muy atractiva. Sobre todo con la relación rentabilidad-riesgo que nos proporciona la bolsa (tomando el índice al completo, seguro que hay muchas acciones individuales infravaloradas) actualmente (donde la valoración ajustada a la tasa libre de riesgo no tiene sentido respecto a los índices) hace que sea una inversión interesante en el corto plazo.

Afrontamos la inversión buscando la rentabilidad vía precio, ya que como esperamos que se produzca una recesión/desaceleración económica en los próximos meses, bajarán los tipos de interés y esto hará que los precios de los bonos suban. Es decir, vamos buscando la rentabilidad vía precio y no vía cupón del bono (que también suma a nuestra rentabilidad).

El producto seleccionado para entrar en la estrategia de bonos es "Vanguard 20+ Year Euro Treasury Index Fund EUR Acc" IE00B246KL88, el cual podemos ver su rendimiento en la siguiente imagen:

Descripción de la imagen:

A→ cuando estábamos por finales de 2020 y principios de 2021, los bonos subieron mucho (en precio) ya que los bancos centrales aplicaban las políticas monetarias expansivas no convencionales QEs (Quantitative easing) para mantener la financiación lo más barata posible.

B→ es el momento que el mercado descuenta que la inflación no va a ser algo transitorio y descuentan más subidas de tipos de interés. Como he mencionado antes, el precio es inverso a la rentabilidad de los tipos. Por lo que cayeron drásticamente los precios de los bonos (En Europa pasamos de tipos alrededor 0% al 4-4,5%). La caída de este fondo ha sido entorno al 49% (que luego te digan los bancos que invertir en RF es seguro…).

C→ zona que empiezo a entrar al mercado y a formar la posición.

D→ esto es lo que espero que pase entre el 2024 y 2025, cuando los Bancos Centrales tengan que bajar los tipos de interés para estimular la economía y bajen todos los tramos de la curva.

Este fondo como podemos ver son bonos europeos de +20 años, que sean de esta duración no es por casualidad. Es debido a que mientras más grande sea esa duración, más sensible son esos bonos a cambios en los tipos de interés.

Por lo que si consideramos que no van a subir más los tipos de interés (como mucho 0.25% más, a día de hoy), estaremos comprando en mínimos. Si se produjera esta última subida nos afectaría de una forma negativa entorno a un rendimiento negativo -3/-6% adicional (sería un precio mejor para recomprar).

A día de 20/11/2023, cuando estoy reescribiendo esta tesis, considero muy improbable esa subida restante de +0.25% en los tipos de interés.

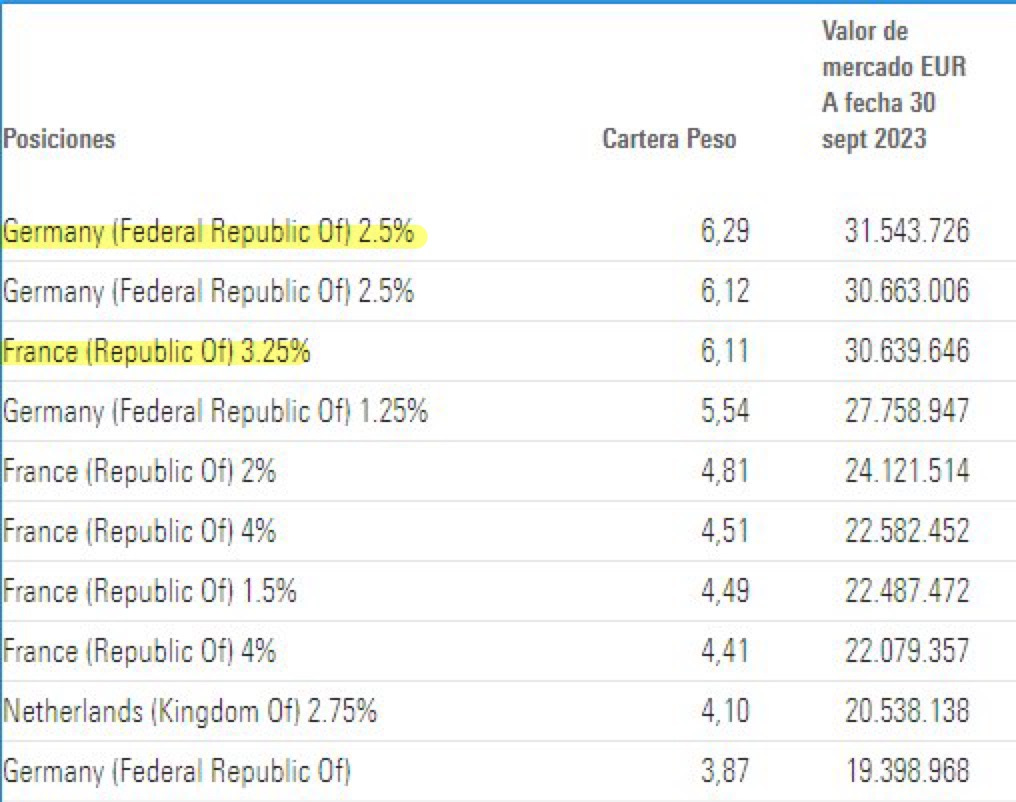

Voy a mostrar el rendimiento de los dos principales bonos del fondo con un peso relativo de 6.29% el bono alemán a 2.5% y el bono francés a 3.25% (ambos cupones anuales) con un peso del 6.11%.

Alemania

Francia

Explicación de la imagen (sirve para las dos):

A→ Situación post pandemia con políticas monetarias expansivas, donde vía QEs se intervenía el mercado.

B→ Expectativas de inflación alta, donde se van a tener que subir los tipos, tirando el precio de estos bonos a la baja.

La explicación de esta imagen es igual a la que ya se ha explicado del fondo.

Concepto de duración

A continuación voy a explicar lo que es la duración de un bono:

Imagina que tienes un columpio, y estás interesado en saber cuánto se moverá el columpio si empujas ligeramente hacia adelante o hacia atrás. En el mundo de los bonos, estos "empujones" se pueden comparar con los cambios en las tasas de interés, y el movimiento del columpio es similar a cómo cambia el precio del bono.

Duración Modificada: Es una medida que nos dice aproximadamente cuánto cambiará el precio de un bono cuando las tasas de interés cambien un 1%. Es similar a decir, "si empujo el columpio un poco, ¿Cuánto se moverá?" Si la duración modificada de un bono es de 5 años, significa que si las tasas de interés suben en un 1%, el precio del bono bajará aproximadamente un 5%, y viceversa.

Duración Efectiva: Es similar a la duración modificada, pero tiene en cuenta las características especiales de ciertos bonos que pueden hacer que sus precios cambien de manera diferente cuando las tasas de interés se mueven. Algunos bonos tienen opciones incrustadas que permiten al emisor o al titular hacer algo especial, como pagar anticipadamente. Estas características pueden hacer que el precio del bono sea más sensible a los cambios en las tasas de interés. La duración efectiva se ajusta para tener en cuenta estas características.

Volviendo al ejemplo del columpio: si el columpio tuviera resortes adicionales o algún mecanismo especial, es probable que se mueva de manera diferente cuando lo empujes. La duración efectiva sería una mejor medida para anticipar cuánto se moverá en esas condiciones.

En resumen:

Duración Modificada: Nos da una idea general de cuánto cambiará el precio del bono cuando las tasas de interés cambien.

Duración Efectiva: Es una versión ajustada de la duración modificada que toma en cuenta las características especiales de algunos bonos (más precisa).

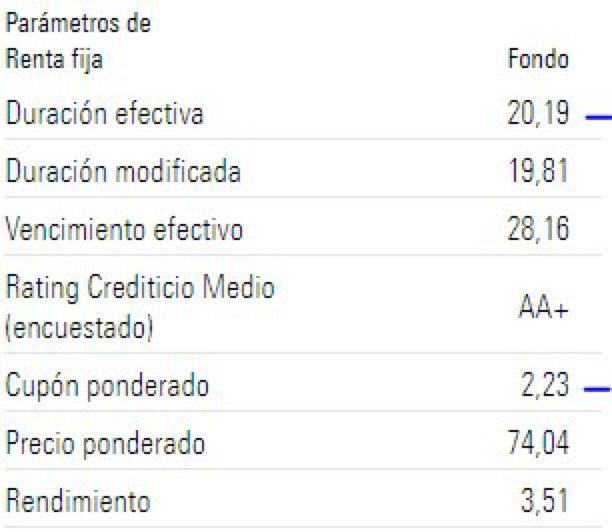

A continuación, vemos las métricas del fondo seleccionado.

Analizamos las métricas del fondo de inversión:

Entendiendo el concepto de duración, podemos estimar que el rendimiento del fondo si bajan un 1% los tipos de interés, oscilará entre un 19.81-20.19%. Si los tipos actuales están al 4-3.5% (bonos de +20 años) y espero que bajen a una tasa neutral entre un 2-2,5%, la potencial rentabilidad oscila entorno un 50%.

El cupón ponderado de estos bonos es de un 2,23%, esto nos indica la rentabilidad del pago conjunto de los cupones que conforman el fondo. Por lo que habría que sumárselo al rendimiento, ya que es un fondo de acumulación.

Personalmente, si tardan más tiempo de lo previsto por el mercado (primeras bajadas en el primer semestre de 2024) en bajar los tipos de interés, aquellos cupones que vaya generando el fondo podrán ser invertidos en cupones con una rentabilidad alta por lo que provocaría que el cupón ponderado del fondo aumente, ofreciéndonos mayor rentabilidad vía cupón.

¿Por qué bonos Europeos y no de EEUU?

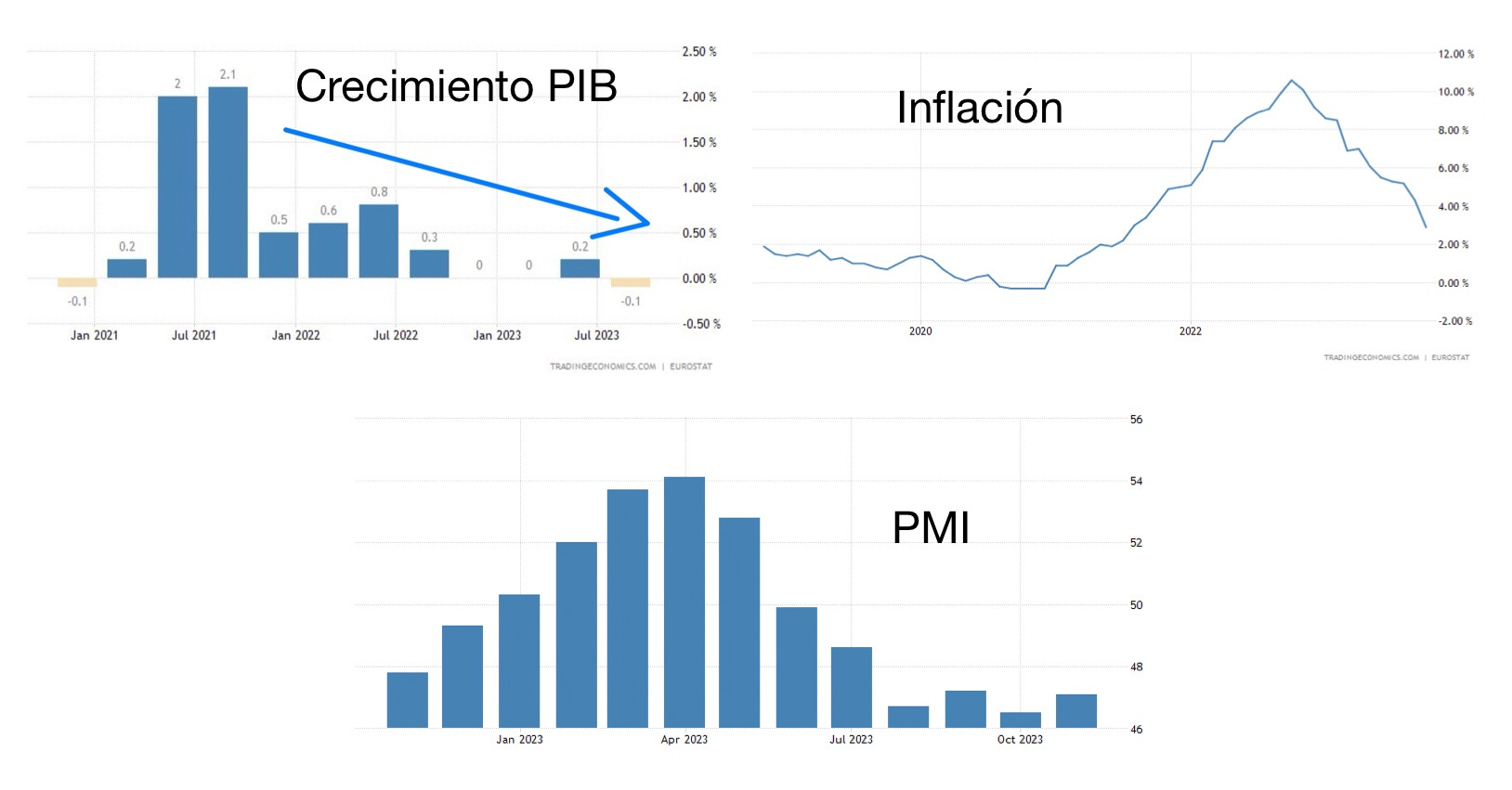

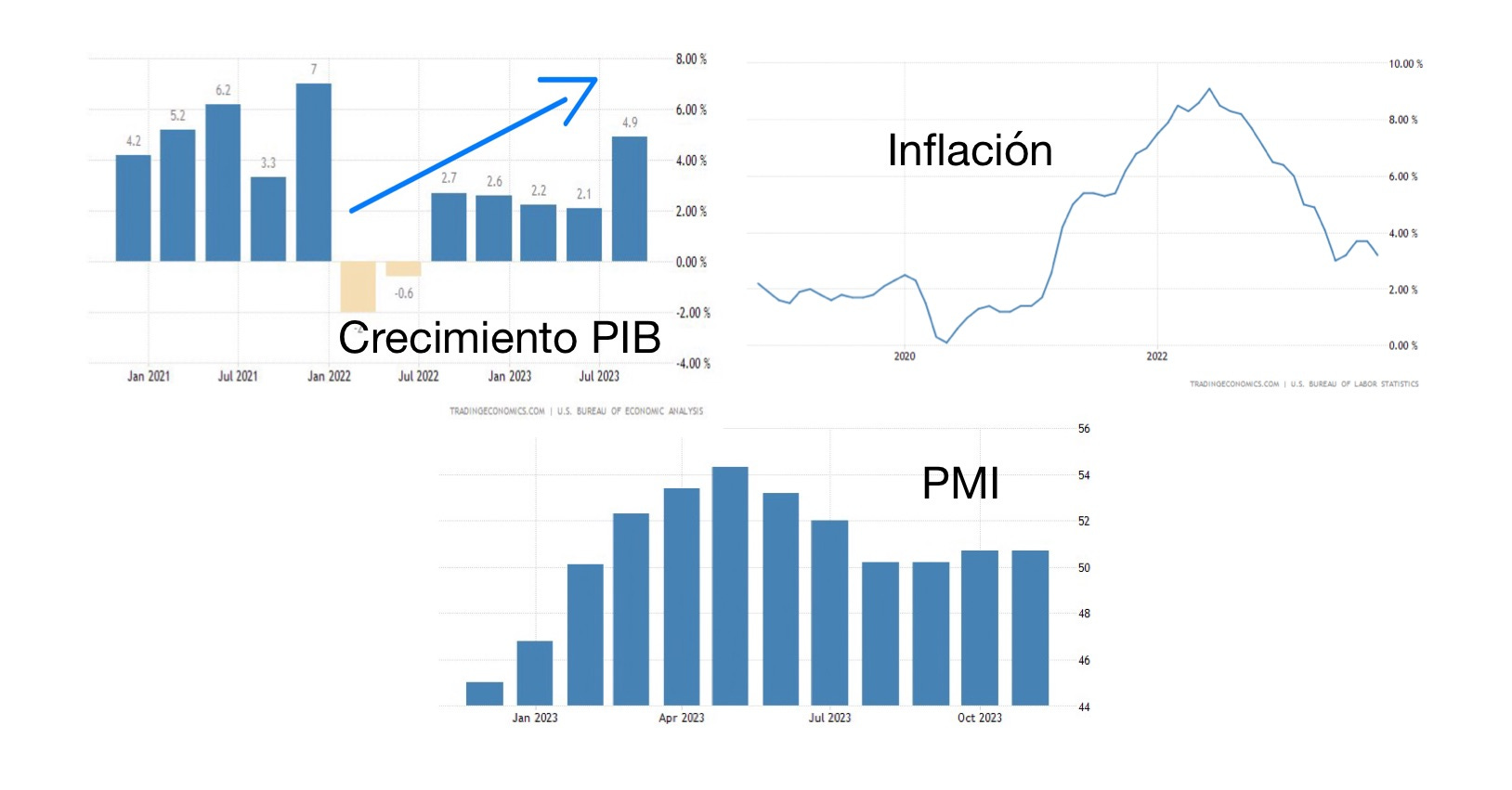

Principalmente porque en Europa estamos en una situación de estanflación, y en EEUU tienen crecimiento económico, por lo que la situación en Europa está en un punto bastante más complicado que EEUU. A continuación vemos las tasas de crecimiento porcentuales de crecimiento económico de cada país, su inflación y los PMIs Compuestos (El Índice de Gestión de Compras Compuesto (PMI Composite, por sus siglas en inglés) es un indicador económico que proporciona una visión general del estado de salud de los sectores manufacturero y de servicios de una economía).

Europa

Estados Unidos

Lo que vemos aquí es un crecimiento económico dispar entre las dos regiones, por lo que la presión a los dirigentes de los Bancos Centrales es distinta, ya que en EE.UU si que hay crecimiento mientras en Europa estamos en contracción (-0.1%).

Por otro lado en términos de inflación Europa se encuentra en la zona del 2.9%, cada vez más cerca del objetivo del 2%, es un dato que habrá que vigilar en los próximos meses.

En tercer lugar, los PMIs, que son un indicativo de como se encuentran los sectores productivos de la economía, vemos que se encuentran en zona de contracción (47.1 < 50). Mientras que los de EE.UU siguen aguantando por encima de 50, esto nos indica que los sectores servicios y manufactureros en Europa están más debilitados que en EE.UU.

Otro aspecto económico que se está deteriorando es la tasa de desempleo, donde podemos ver el repunte que ha habido en Francia y Alemania (2 principales países de la Unión Europea).

La tesitura que tenemos aquí es la siguiente:

Subida de tipos de EE.UU y planos en Europa

Esto provoca mayor demanda de dólar por lo que se aprecia el dólar frente al euro, exportando inflación a Europa (la moneda mundial es el dólar, todo lo que importásemos nos saldría más caro).

Esto provocaría la necesidad de subir tipos en UE, llevando a una situación económica mucho más complicada en los países de la Unión.

¿Qué sería lo peor que pudiera pasar?

Que no bajara la inflación, empezara a haber crecimiento económico y siguieran subiendo los tipos (lo cual me parece muy difícil ya que, ahora mismo, no hay crecimiento y hay síntomas de enfriamiento económico).

En este caso tendrían que seguir subiendo tipos, pero esto provocaría una ruptura del mercado más profunda. Dejando oportunidades de compra en Renta Variable a mucha mejor valoración.

Desde que rescribo la tesis el fondo se ha revalorizado entorno al 7%, ya que han salido los datos de crecimiento en Europa (he actualizado el gráfico que había arriba) saliendo negativo y la inflación está bajando, lo que provoca que el mercado descuenta que no habrá más subidas de tipos de interés y esté más cerca la bajada de tipos.

Veo difícil que el fondo vuelva a hacer mínimos, pero no lo descarto (ya que no se puede prever lo que va a hacer cualquier activo en el corto plazo), pero en el caso de que ocurriera me parecería otro magnífico punto de entrada para realizar esta inversión.

Hasta cuando mantengo la posición en cartera

La idea es mantener la posición hasta que la bolsa corrija considerablemente, haya una caída acumulada desde máximos de un 30-50% (esta sería la idea principal). La historia nos dice que al bajar tipos de interés es debido a problemas en la economía (escasez de liquidez, bajo crecimiento económico, aumento del paro…).

Esto haría que la bolsa cayera y se pudiera aprovechar para comprar barata la misma. El beneficio generado por la bajada de tipo, más el capital invertido lo traspasaríamos (para no tributar esos beneficios) a un fondo que recogiera la inversión en la bolsa que estamos buscando (en mi caso el MSCI World), y ya dejar ese capital para rentabilizarlo en el largo plazo.

Conclusiones

La Renta Fija no es tan “Fija” como te venden en el banco.

Espero que venga una crisis/recesión en los próximos meses.

Europa esta peor que Estados Unidos.

Crecimiento económico, desempleo e inflación ←Datos claves para ver qué política monetaria van a aplicar.

La clave es → ¿Estamos en el techo de subidas de tipos? Yo considero que sí.

Disclaimer: Este post no es una recomendación de inversión.

Espero que os haya gustado!

Un cordial saludo, nos vemos en el próximos post.

MMR Financial Consulting